应收模块程序说明

合约数据维护(CMGF20)

具签帐及储值卡的机制。

- 合约种类

-

合约种类 说明 0 一般

禁止签帐及储值

1 签帐

可签帐

2 不可签帐

签帐合约,禁止签帐(保留额度)。

5 储值不开发票

储值时不开立发票,使用时开立。

6 储值开立发票

储值时开立发票,使用时不开立。

- 客户等级

-

客户等级为树状结构,于 或 阶层数据维护(BSBF30) 中的「客户管理 客户等级」 建置。

在创建合约数据时,应在「客户等级」中明确区分出签帐、储值卡,一般情况至少创建二个主要分类,如 VC 储值卡、CNT 合约客户,再由主要分类细分。

必要时可区分特定目的的签帐分类如内部主管担保,在「客户签帐明细表(ARSR50)」、「客户签帐汇总表(ARSR60)」的客户等级条件才有意义。

- 储值卡储值

-

储值卡储值时,应以收帐作业,不建议采用其他程序,如销售系统的客房帐务中心或外场系统。

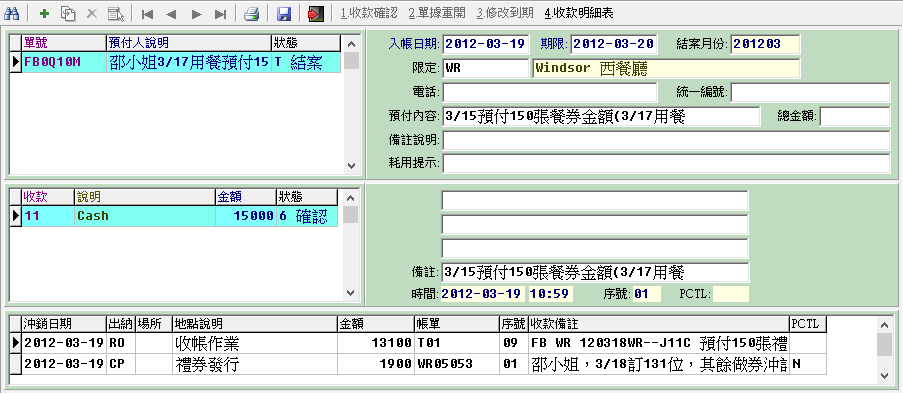

预收款(ARSF40)

在一般情况成立「预收款」时,不开立发票,于耗用预收款时开立发票。但可能运用于特定目的如内部转帐时则开立发票。

- 预付人说明

-

必需输入,说明该预收款的收取对象。

- 入帐日期

-

认列收入及收款的日期,一般情况为当天。

- 期限

-

该预收款的到期日,由系统参数缺省为三个月。

如果由订房单创建,第一次创建时,则该期限会依据入住日期调整。 - 限定

-

外场预收款,可限定厅别,客房预收款可限定订房单,无限定时则为开放。

「限定」仅在销售系统 (客房、外场) 中有作用,其他财务支持模块 (优惠券、收帐作业 … ) 则忽略。

客房预收款在订房单入住后,将订房单的预收款变成开放,避免未在「收款确认」该笔「预收款」的情况下造成无法被使用。 - 统一编号

-

于耗用时打印发票的统编。

- 预付内容

-

主要目的用于套表。

- 总金额

-

主要目的用于报表,该「预付内容」的总金额。

- 备注说明

-

任意输入或不输入。

- 耗用提示

-

于耗用时提示出纳。

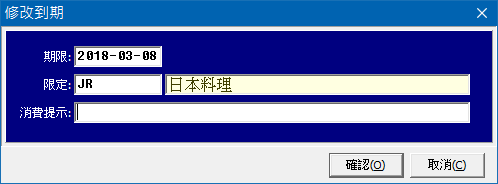

- 修改到期

-

将该预收款延期(或缩期)及修改限定。

。

。 - 收款明细表

-

打印收款明细表报帐。

- 打印报表可选取条文

-

条文于「条文设置(BSBF20)」中创建,套表变量为 [ ] 。

===================== 预收款套表范例 ====================== 预收款号 [BILLNO ] 预 付 人 [BOOKBY ] 预收款 [DOWN_PAY] 预付内容 [CREDITOF ] 总金额 [TOTALAMT] 付款方式 [PAYMENTDESC] ===========================================================

优惠券类型维护(ARSF11)

- 内部说明

-

收款时输入优惠券号显示于「参考值」的列表中,作为企业内部的说明。

- 发行税别

-

可于发行时开立发票,使用时不开立。或者发行时不开立发票,使用时再开立。

- 分析码

-

树状结构,为优惠券类型的分类,作为「优惠券余额明细表(ARSR10)」、「优惠券余额分析表(ARSR20)」的打印范围。

优惠券分析码于 中创建。 - 条文

-

条文于「条文设置(BSBF20)」中创建,套表变量为 [ ] 。

优惠券套表范例 ====================================================================== 优惠券号码 [COUPON-NUMBER] 发行日期 [OPDATE] 优惠券说明 [NAME ] 有效期限 [EXDATE] 打印文本 [TEXT ] 票券面额 [LISTPRICE ] ======================================================================

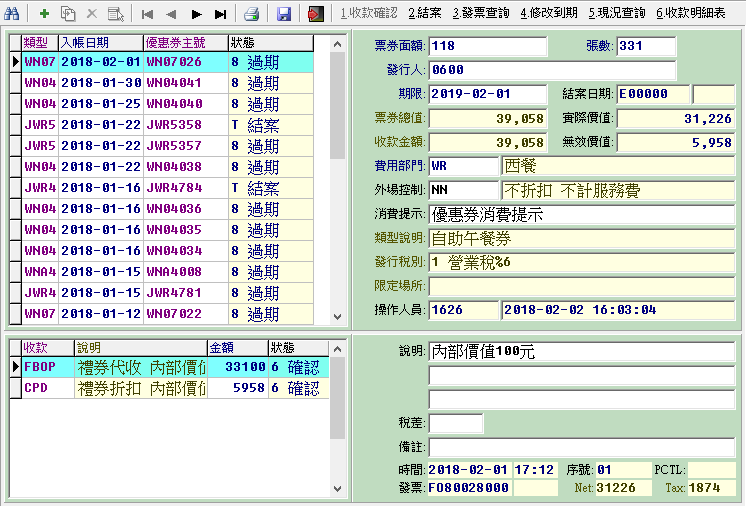

优惠券发行(ARSF10)

- 类型

-

输入预先创建的优惠券类型。

- 入帐日期

-

认列收入及收款的日期,一般情况为当天,开立发票日期一定要为当天,如果入帐日期跟发票日期不同,必须以「收款调节表」调整会计系统。

- 优惠券主号

-

该组优惠券按主号产生序号,可人工输入主号或自动以「前置码」编号。

- 票券面额、张数

-

收款总数必须等于 票券面额 x 张数。

- 免费券面额至少为一元,为什么?

-

主要原因在于优惠券属于一种收款方式,当收款为 0 时,消费金额亦为 0。当销售金额为 0 时,根本不用输入收款。

- 发行人

-

输入发行人。

- 期限

-

该组优惠券的到期日。

- 费用部门

-

发行折扣费用,于使用时系统以「费用部门」统计出折扣费用。

- 外场控制

-

外场使用优惠券时,是否能折扣,是否加计服务费。

- 消费提示

-

于消费时提示出纳。

- 发行税别

-

可于发行时开立发票,使用时不开立。或者发行时不开立发票,使用时再开立。于优惠券类型设置。

- 限定场所

-

限定该优惠券能在某个场所使用,这里的场所可为客房或外场或者是指定明确的外场厅别,于优惠券类型设置。

- 结案

-

当该组优惠券全部耗用时,系统自动结案,如果需要可由人工将整组结案。

- 修改到期

-

将该组优惠券延期 (或缩期)。

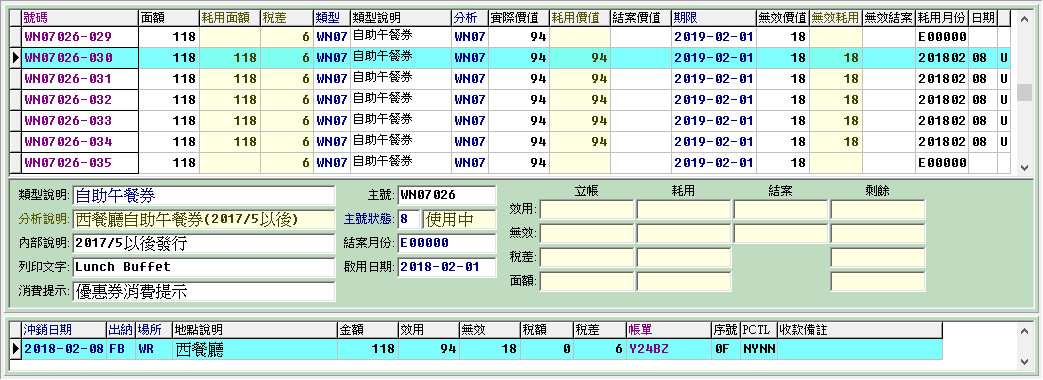

- 现况查找

-

可采用条件式及即时加总,查找该组优惠券的明细情况及该组的立帐、耗用或余额合计。

收款明细表:打印收款明细表报帐。

优惠券发行流程

-

建档

-

展开

展开为管理上的目的,如由交由美工制做,可能需要时间,优惠券主号的状态为展开,可得知那些优惠券尚未完成。 -

确认

确认后该组优惠券则生效。

外场销售优惠券

某些企业可能在打印票券时,就要求借贷平衡,避免打印后才发觉有误,如作业流程合乎需求,可不需要阅读本文。

本节说明激活「交付功能」后,在打印票券时,不需要借贷平衡。优惠券由外场销售跟制券、财务的关系。

流程如下

-

预定 (建档)

外场销售先输入优惠券张数,优惠券事宜。若需预收款,可先输入并交付凭证,不需要借贷平衡。 -

制做优惠券

由制券人员运行优惠券「展开」 (可由系统套印优惠券)。 -

交付

于制券后,顾客领取优惠券时,补足尾款,由外场销售运行「交付」,系统将检查收款等于优惠券面额,在本流程检查借贷平衡。 -

确认

由财务人员确认后,该组「优惠券」生效。

可解决由外场人员销售,财务制券的问题!但仅限于一组优惠券,如果是大量事先制做可由后文 「事先制做优惠券」来解决。

- 权限规划

-

外场人员仅有维护及交付权,这保证了外场销售不能运行「展开」及取消「确认」。

财务人员具有维护、展开、确认权。

事先制做优惠券

事先制做优惠券,再于实际销售时开立发票,开立发票是由人工开立或由其他系统开立,如应用于旅展销售。

这时有下列问题

-

优惠券的效用金额如何配合实际销售的税额。

-

实际销售的张数小于发行张数,多余的优惠券如何处理。

假设发行 10 张 100 元优惠券,实际销售为 9 张,分别开出三张发票其销售张数为 2、3、4 张优惠券。

制做10 张优惠券

该优惠券于制做后,销售 9 张,分别开出三张发票其销售张数为 2、3、4

张优惠券,统计出销售税额 43 (营业税率 5%)。

| 收款金额 | 税额 | 未税 |

|---|---|---|

200 |

10 |

190 |

300 |

14 |

286 |

400 |

19 |

381 |

合计

900 |

43 |

857 |

取消的优惠券展开,将张数改为 9 张。

优惠券收款中输入收款代号 CPC,金额输入 900,税差字段输入 43。

- 为什么要这么麻烦?

-

主要原因在于,会计科目的优惠券预收款金额如果未税额,那么立帐价值为 900 - 43。 再者耗用优惠券时,输入面额为 100 系统将列示实际的冲销价值,按券号可能为 95 或 96。

最后一张的优惠券应未被销售,但如果是被销售,那么发行 10 张,将其中一张以人工耗用。

客房发行无效(折扣)优惠券

如果客房优惠券包含无效,则会比较复杂,于耗用时产生「耗用无效优惠券」的收入。

如发行面额 100,无效为 50,有效收款 (如现金),开立税额为 2,采用借贷比较清楚。

| Description | Debit | Credit |

|---|---|---|

优惠券收款 |

100 |

|

房租收入 (概念或抽象项目) |

95 |

|

税金 |

5 |

客房交易统计

优惠券折扣收款 |

52 |

|

耗用无效优惠券 |

-52 |

Summary |

100 |

100 |

优惠券收款 (耗用) 为 100 (优惠券收款) - 52 (优惠券折扣收款) = 48,跟优惠券立帐价值相同。

- 那么房租收入要为多少?

-

房租收入 95 - 耗用无效优惠券 52 = 48,本例的「耗用无效优惠券」可作为房租收入的减项,税额调整为加项。

实务上住房收入应配合优惠券发行的效用价值,如本例的房租收入在「价等维护」中的套装项目创建非住房收入 50 (未税)。

亦可为全有效券;发行优惠券面额 50 入帐至配合优惠券的价等。

若为全免券,在「价等维护」中以套装项目认列,住房收入为 0 (房价减套装;超出的部份为住房收入)。 - 洗衣抵用券

-

「洗衣抵用券」已知是「洗衣收入」的减项。可创建一个特定目的收款交易「洗衣抵用券」,该交易代号中的「统计码」设置跟「洗衣收入」相同,则在报表中的贷方将会扣减借方。

收帐作业(ARSF30)

除了能处理收帐之外,收帐项目亦能创建调整非财务数的项目,如房间数或人数。

- 收帐项目凭证

-

收帐项目中只有一笔时,多笔收款的凭证为该项目;金额为收款金额 (不再列示 Share Account)。

1. 发票多开

如多开发票 100,当时认列收入为 95。

-

于收帐项目中输入

收帐项目 金额 收入交易

+5

税额调整交易

-5

-

修改发票为作废。

视企业规范于发票修改原因加注:发票多开。「税额调整交易」统计值应该跟发票修改表的「发票多开」合计相同 (需人工计算)。

2. 发票少开

如少开发票 100,并于收帐作业中开立发票。选取「开立发票」的收帐类型,于收款数据中输入

| 收款项目 | 金额 | 备注 |

|---|---|---|

现金 |

+100 |

开立发票,「实开税额」为 5。 |

现金退回 |

-100 |

确认现金收款后,「税差」输入「实开税额」负数 -5 |

注:现金退回为不开发票的收款码。

3. 未带储值卡消费暂挂签帐

-

暂挂签帐时,外场一律开立发票。

若未开立发票,外场会以全额认列未扣减税额,需要调整收入。

该发票不可交付顾客,若交付,该发票并不能作废,将损失多开发票的税额。 -

顾客带卡冲销「暂挂签帐」

收帐税别为「不开立发票」避免不必要的错误。-

储值时未开发票的储值卡

储值时未开立发票的储值卡,储值卡于消费时开立,可交付顾客「暂挂签帐」时的发票,故本次调整不开立发票。于收款中输入收款项目 金额 储值卡

+100

签帐

-100

-

储值时开立发票的储值卡

由于储值时已经开立发票,应作废「暂挂签帐」的发票,视企业规范于发票修改原因加注:税额已入帐。收款项目 金额 备注 储值卡

+100

确认收款后,系统会计算出「储值卡税差」4 (储值税额按消费比例计算)。

签帐

-100

「签帐税差」输入「储值卡税差」负数 -4。

这里会有一个小问题,外场签帐开立发票的税额可能跟储值卡税差不同,如税额为 5 税差为 4,外场将损失 1 收入,不过金额很小,应可忽略 (若需要以收帐作业调整)。

-